Брокери за дългосрочни инвестиции в ETFи

Преглед на подходящите брокери за държане на ETFи (борсово търгувани фондове) от български данъкоплатци, включващ калкулатор на отражението на тарифите при дългосрочно спестяване

Актуализация 10 август 2024: БФБ е преместила становището на НАП; препратките са актуализирани.

Поправка 9 август 2024: SQ всъщност има специално изключение за ETFи на XETRA и някои други пазари: не начислява допълнителни борсови разходи за тях. Обновена е електронната таблица за калкулиране на тарифи/IRR и съответните резултати и пасажи в статията. Добавени са и подробности за насочването на ордери в раздела за SQ.

Изборът на брокери в България е ограничен в сравнение с останалия ЕС. Значителна част от тях не работят с български клиенти. Данъчното изключение (необлагане на печалби на регулирани пазари по ЗДДФЛ чл.13(1)т.3) налага и допълнително изискване към брокера: достъп до европейските борси с възможност за избор на мястото на изпълнение на сделките чрез насочени ордери. Това дава възможност да се избегнат места, които не са категоризирани като регулирани пазари според закона/MiFID 2 (а са например МТС/MTF или СИ/SI; вж. това разяснение и таблицата в приложението най-долу). Въпреки различни мнения из мрежата, това изискване не е спорен момент, както се вижда ясно от становище на НАП за MTF сегмента JBUL/BSE International на БФБ, търгуващ UCITS ETFи.

Темата за брокер е дежурна по форуми и групи, писано е немалко, може би най-изчерпателно в редица статии в блога на В. Стойков. За съжаление е пълно и с некачествени източници, които търсят да печелят от реклами / афилиейт програми, докато представят неадекватни препоръки, генерирани автоматично или избрани набързо, без оглед на местните специфики (най-видим сред тях е brokerchooser.com).

В тази статия се опитвам да стигна до кратък списък с най-подходящи алтернативи, специално за държане на ETFи (борсово търгувани фондове) от български данъкоплатци, на база актуални данни и отчитайки следните изисквания и приоритети, които може да не съвпадат с вашите, но сами по себе си са обективно измерими.

Критерии

- Задължителни изисквания

- Обективни критерии

- размер на клиентските активи при брокера

- регулатор: дали е в ЕС, дали е в развит пазар по MSCI класификация (сочещо за опит на регулатора, платежоспособност на схемата за компенсиране на инвеститори)

- кредитен рейтинг, статус при регулатор

- относителна популярност в България: като индикация за използваемост, съвместимост със закони, по-лесно откриване на помощ за специфично български казуси

- диверсификационно предимство: внася ли брокерът такова на фона на основните играчи или ползва платформа или попечителски услуги на други брокери, които са достъпни при сравними условия за същата категория клиент

- политика за отдаване (securities lending) на притежавани от клиента инструменти: задължително или по заявка, със споделяне на доходите или не

- тарифа за закупуване и държане на ETFи: оценка в дългосрочен план

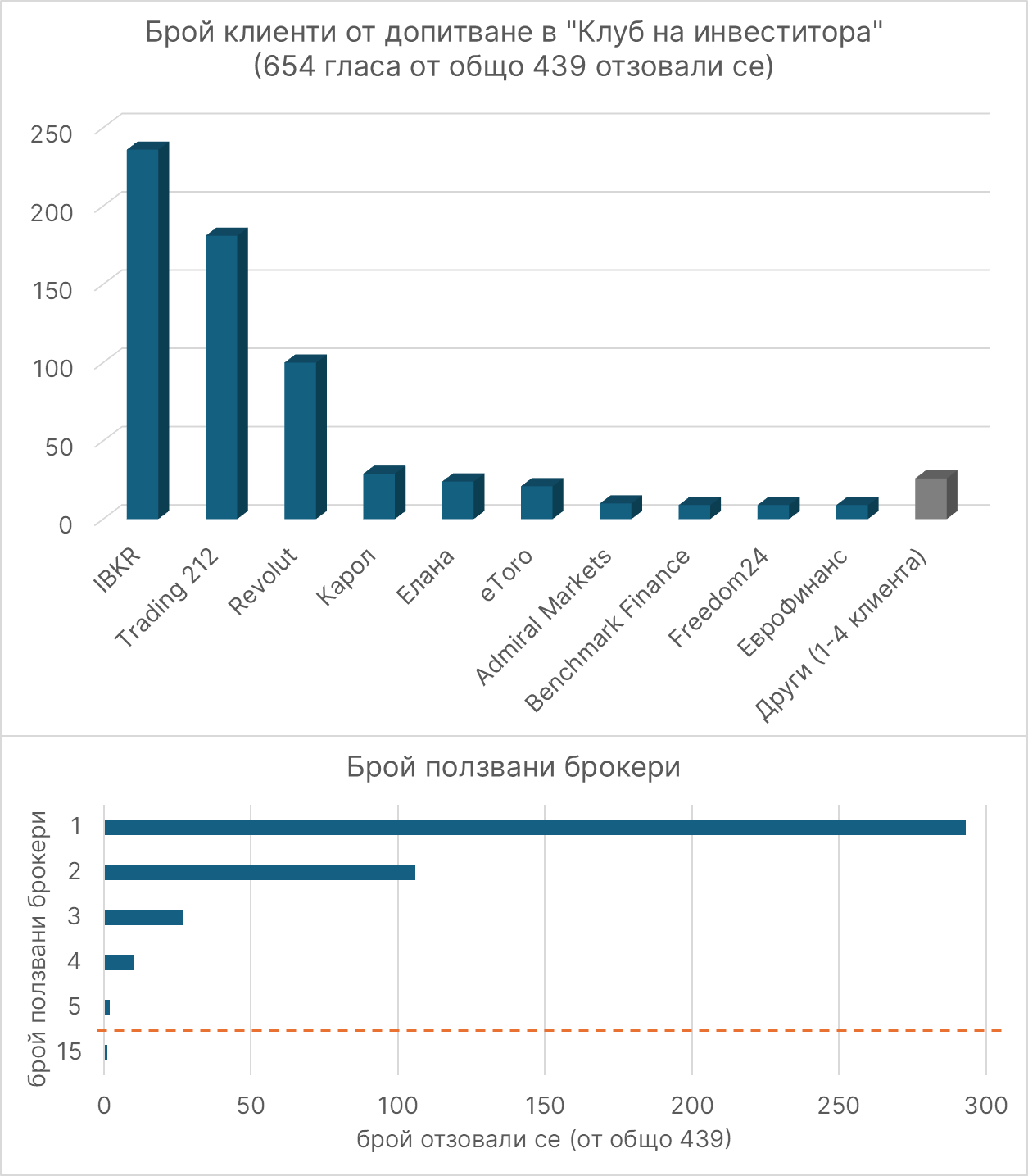

За изходно множество взимам най-големите (по размер на клиентски активи) европейски брокери, приемащи български клиенти, както и най-популярните брокери от мое допитване от юни'24 във Фейсбук група "Клуб на инвеститора", чийто резултати са на следната графика.

Анализът на допитването е направен 28 ч. след публикацията му, при общо 654 гласа, с възможност за избор на повече от един брокер (439 отзовали се, изразяващи 654 клиентски отношения). Забележително е, че 53.8% (236) от отзовалите се са клиенти на Interactive Brokers.

С този подход се надявам, че не пропускам важна алтернатива, с изключение на банките, които по правило не работят с добри условия (и се избягват от информирани инвеститори). Изпускам екзотични варианти, за които има малко споделен български опит.

Така кандидатите стават 12:

| Admiral Markets | BenchMark Finance | DEGIRO |

| ЕвроФинанс | Елана | eToro |

| Freedom24 | Interactive Brokers (IBKR) | Карол |

| Revolut | Swissquote | Trading 212 |

Размер

Подредени по глобален размер на клиентски активи (инструменти + кеш, преизчислени в евро), алтернативите изглеждат както следва.

| брокер | € млрд. |

докл. ст-ст | източник |

|---|---|---|---|

| IBKR | 454 |

client equity | PR май'24 |

| Saxo1 | 107 |

client assets | PR май'24 |

| Swissquote Group | 60 |

client assets | отч.'23, стр. 2 |

| flatexDEGIRO | 60 |

AUC2 | стат. май'24 |

| eToro | 11 |

AUА3 | overview май'244 |

| Revolut5 | ? |

(прибл. |

позиция) |

| Freedom/FRHC | ? |

(прибл. |

позиция) |

| Trading 212 | 4 |

cl.assets+cash | about us |

| ЕвроФинанс | 0.7 |

ASA6 | отч.'23, стр. 12 |

| Admirals Group AS | 0.1 |

client assets | отч.'23, стр. 45 |

1 не обслужва български клиенти директно, но е партньорът на Елана за чуждестранни инструменти

2 assets under custody

3 assets under administration

4 тази публикация на eToro е достъпна само след попълване на имейл адрес и не е част от официален отчет, намиращ се на сайта на компанията; това буди съмнения

5 брокер за страни от ЕИП е Revolut Securities Europe UAB, който от своя страна ползва "third party brokers", като засега това вероятно си остава DriveWealth

6 client assets safeguarded and administered, от които по-голямата част са на БФБ, не XETRA/Франкфурт

Изпускам Елана, Карол, и BenchMark Finance, защото не мога да намеря данни (моля пишете ми, ако можете да ме насочите).

Предположените приблизителни позиции на Revolut и Freedom са на база:

- Revolut: €11.6 млрд. задължения към клиенти на Revolut EEA по 1Q2024 финансов отчет

- Freedom: данни за $1.3 млрд. USD клиентски активи за цялата FHRC група през 2019 г. в стар K-10 форумляр, подаден към SEC; данни за $1.7 млрд. инвестиционни (марджин) заеми към клиенти, 2.3 млрд. задължения към клиенти и $3.7 млрд. в ценни книжа, търгувани за собствена сметка в K-10 формуляр от 2024 г; вж. също консолидирания им баланс.

Клиентски профил

От отчетните данни можем да направим (условни, но все пак някакви) заключения за клиентския профил на брокерите на база клиентски активи разделени на брой сметки.

| брокер | база | среден размер на сметка (€ хил.) |

|---|---|---|

| IBKR | cleared accounts | 157 |

| Swissquote | number of accounts | 104 |

| Saxo | clients | 83.3 |

| Degiro | customer accounts | 20.8 |

| eToro | funded accounts | 3.58 |

| Trading 212 | funded accounts | 1.33 |

| Admirals | active clients w/1 trade/12mths | 1.10 |

| Admirals | active accts w/1 trade/12mths | 0.896 |

ЕвроФинанс изглежда не публикува брой клиенти (ще съм благодарен за корекция), но може да се заключи, че е извън класацията и обслужва главно големи клиенти на база клиентски активи (и резонни предположения за размер на клиентска база), както и среден размер на сделка на БФБ и Франкфуртската борса (FWB) за 2023 г.:

| място | оборот | общо сделки | ср. размер | ср. размер € |

|---|---|---|---|---|

| БФБ | 500 млн. лв |

3429 |

146 хил. лв |

€74.5 хил. |

| FWB (XETRA & BF) | 126 млн. лв |

7317 |

17.2 хил. лв |

€8.80 хил. |

| общо БФБ и FWB | 626 млн. лв |

10746 |

58.2 хил. лв |

€29,8 хил. |

Тъй като ЕвроФинанс отпада заради задължителното изискване за 2ФА (вж. по-долу), не съм задълбавал кои може да са тези клиенти—дали няма прекомерна част вътрешни за групата или други близки компании, които в крайна сметка да определят бизнес модела и представляват риск от гледна точка на присламчил се дребен инвеститор. От отчета изглежда, че компанията полага усилия да разширява и разнообразява клиентската си база. Ако това стане с поне някакъв успех (и въведат 2ФА), има потенциал да се превърнат в основна препоръка, особено ако се търси български брокер.

Кредитен рейтинг

Кредитният рейтинг (скала) не е абсолютно свързан със сигурността на клиентските активи в брокера, тъй като те би трябвало да се държат отделени в обособени сметки. Клиентските активи не са достъпни за кредитори при фалит на брокера (но могат да бъдат засегнати при измама или грешки от страна на брокера). Рейтингът може да се отчита като фактор, говорещ за здравето на брокера/групата към датата на оценката.

| брокер | листинг | кредитен рейтинг | източник |

|---|---|---|---|

| Interactive Brokers LLC | ↓ | S&P: A-/Stab. | юни'24 |

| IBG LLC (държи IB LLC) | Nasdaq | S&P: BBB+/Stab. | юни'24 |

| Saxo Bank A/S | ↓ | S&P: A-/Neg. | май'24 |

| Zhejiang Geely (Saxo) | частна | S&P: BBB-/Neg. | ное'23 |

| Swissquote Group | SIX | не намирам | |

| flatexDEGIRO | Франкфурт | не намирам | |

| eToro | частна | не намирам | |

| Revolut | частна | не намирам | |

| Freedom Finance Europe | ↓ | S&P: B/Pos. | юни'24 |

| FRHC (държи F.F.E.) | Nasdaq | S&P: B-/Stab. | юни'24 |

| Trading 212 | частна | не намирам | |

| Еврохолд (ЕвроФинанс) | БФБ | Fitch: B/Stab. | юни'24 |

| Admirals Group AS | Ndaq Baltic | не намирам | |

| Елана | частна | не намирам | |

| Карол | частна | не намирам | |

| BenchMark Group | частна | не намирам |

Сред оценените, с джънк рейтинг са Freedom (холдинг и дъщерна), с известно възстановяване след отшумяване на публикацията на Hindenburg, и Еврохолд. Едно ниво над джънк (BBB-), с негативна перспектива, е Geely (китайският автомобилен холдинг с мажоритарен дял в Saxo).

Елиминации

Голяма част от кандидатите могат да се елиминират заради задължителните изисквания. Един от кандидатите според мен лесно се отхвърля по друго обективно съображение.

Отпадащи по задължителни изисквания

BenchMark Finance не предоставя достъп до фондове тип UCITS ETF на регулиран пазар. Предоставя ги като CFD (ДЗР) и през MTF сегмент BSE International с MIC JBUL на БФБ, който не е регулиран пазар, и по становище на НАП не може да се възползва от данъчното изключение. (Отделно, на БФБ има и регулиран сегмент за международни инструменти, с MIC IBUL, но ETFите не са там). Сам се определя на сайта си като "водещ форекс и CFD брокер", което подсказва, че не е подходящ за целите на дългосрочен инвеститор в ETFи.

eToro работи само на база инвеститорска сметка в USD и налага превалутиране, не осигурява директен достъп до регулирани пазари в евро и не позволява трансфер към друг брокер.

Trading 212 често изпълнява ордери извънборсово (OTC), без право на избор, и все още не позволява трансфери на всички клиенти (въпреки обещания отпреди много време). Съхранява инструментите в IBKR и съответно внася по-ниско диверсификационно предимство като допълнителен брокер след IBKR.

В известен смисъл заблуждава клиентите си, казвайки им, че имат €1 млн. допълнително застрахователно покритие, без обаче да съобщава, че агрегатният лимит на полицата (максимално изплатена компенсация за всички клиенти), е €20 млн. Това прави застраховката ирелевантна в случай на мащабни проблеми с брокера.

Revolut си запазва право по всяко време да делегира изпълнението на произволен брокер (като, според условията им, не поема отговорност за каквито и да е загуби, произтичащи от поведението на този брокер). Следователно, не може да се гарантира изпълнение на регулиран пазар.

Активи в Revolut принципно би трябвало да може да се трансферират (най-добре инициирайки процеса чрез получаващия брокер), но много хора изпитват трудности и официалната позиция относно трансферите е неадекватна: "в някои случаи може да трансферираме".

Admirals (новото име на Admiral Markets) има вероятност да предоставя директен достъп до UCITS ETFи на регулирани пазари (не става съвсем ясно от документацията), но има няколко обективни проблема. Брокерът е изключително малък (цялата международна група компании държи под €100 млн. клиентски активи) и средната стойност на клиент/сметка там е около €1000. Достъпните ETFи са много малко (общо 102 на регулирани пазари), сред които липсват основни ETFи на iShares, Vanguard, SPDR и др. На лондонската борса се намират още 95 ETFа, които попълват някои от тези липси, но не се търгуват в евро и не се водят на регулиран пазар за целите на данъчното изключение. За сравнение, ETFите на XETRA са над 2000, и почти всички са достъпни чрез основните алтернативи за брокер (има и още ETFи, достъпни на други регулирани пазари, като Париж, Амстердам или Милано).

Субективно: изглежда ми споменаван преди всичко като CFD/FOREX брокер, което сочи, че не е подходящ избор. Разглеждани са подробно в блога на В. Стойков, макар и преди доста време (възможно е да има подобрения в платформата или нивото на поддръжката).

Freedom24, също разглеждан подробно в блога на В. Стойков, изглежда не предоставя информация за мястото на изпълнение на ордерите. Следователно (както се обяснява в статията), не само не може да се ползва данъчното изключение (за което доказателствената тежест пада върху данъкоплатеца), но теоретично може да е рисковано дори да се приспадат загуби (което е разрешено само ако не са реализирани на регулиран пазар).

Субективно: Freedom24 изглеждат рискови предвид публикуваните изследвания на Hindenburg Research (Reuters, Forbes), сочещи за нарушено обособяване на клиентските активи, както и текущите разследвания от SEC, DOJ и казахстанския им регулатор. Freedom е публикувал отговори: на свой сайт, в казахстански вестник.

Лошо впечатление прави документацията по техни продукти, напр. за съхранение на кеш с висока лихва (обезпечено със суап за собствените им акции). Такъв продукт със значителни рискове се представя като сигурна инвестиция (savings plan в маркетингови материали) и в непрофесионално изглеждащ ОИД (KID), определящ целевата група като "retail investors which (…) seek capital maintenance and minimal guaranteed profits generated by low risk product (…) accept the risk that the counterparty could fail to pay or perform its obligations under the product but cannot bear any loss of their investment" (sic). Това обстоятелство субективно третирам като достатъчен индикатор да не ползвам Freedom.

Прави негативно впечатление и обемът на търговия за собствена сметка (стойност на активите: $3.7 млрд. USD).

Отпадащи единствено заради 2ФА

Въпреки че 2ФА е задължително изискване за мен, за много други изглежда не е. Съответно включвам в този раздел отпадналите само заради този критерий.

Елана ползва Saxo за чужди инструменти, но от поддръжката ме увериха, че—за разлика от Saxo, който насочва ордерите автоматично през SOR без право на избор—в Елана може да се избира борса на изпълнение (даже е задължително). Работи с умерено високи комисионни (0.1%, мин. €6), но има и такса съхранение, която доста изпъква при дългосрочно държане (вж. електронна таблица с калкулация в дискусията на тарифите по-долу). Въпреки разходите, изглежда принципно подходящ, особено ако се търси втори/трети брокер, който да е в България заради езика на поддръжка или по-лесна обработка на български документи.

Макар да не намерих документация за това в мрежата, самата платформа Global Trader всъщност разполага с 2ФА (метод TOTP). От поддръжката (която трябва да похваля като по-отзивичива от обичайното за онлайн брокери) ми изпратиха PDF инструкция по темата, и тази статия почти беше публикувана без елиминацията на Елана. След допълнителни въпроси се установи обаче, че не може да се активира 2ФА за една съществена част от системата: централния хъб "Eлана Онлайн", откъдето клиентите прехвърлят средства от/към сметки в Global Trader (или други места) и нареждат тегления към банковите си сметки. Тези банкови сметки трябва да бъдат предварително удостоверени от служител, което за много хора би било достатъчна сигурност, но за мен не е, и с това Елана отпада за моите цели.

Брокерът (може би воден от допитването си) изглежда не смята 2ФА за съществен елемент за сигурността. Получих следния отговор, показващ специфично отношение:

при активация на 2FA, но и без него, само вие ще имате достъп до вашите позиции

Все пак се надявам скоро да преосмислят, тъй като Saxo много липсва като допълнителна алтернатива. Още по-добре би било Saxo да се върне директно на българския пазар (а българските закони да спрат да поставят несъразмерни за обикновените инвеститори тежести, като изисквания към мястото на изпълнение на сделките, което те, по правило, не определят).

ЕвроФинанс е директен член на Франкфуртската борса от 2009 г., насочва ордерите, работи на ниски тарифи (при ползване на собствената им електронна платформа EFOCS), с добър курс EUR.BGN за инвестиционни цели (1.955/1.957), и ясно указва сегмента на търгуване на инструментите. За сметка на тези позитиви обаче липсва двуфакторна автентикация. Както и при Елана, системата не позволява дистанционно нареждане към непозната банкова сметка, но тази мярка за мен лично не е достатъчна.

EFOCS работи само с XETRA, Börse Frankfurt (и БФБ), но това е достатъчно за ETFи. Ако имплементира 2ФА, принципно би бил за препоръчване, особено ако се търси опростен втори/трети брокер или брокер в България (но вж. и забележките в раздел Клиентски профил).

ЕвроФинанс отделно предлагат и търгуване с IBKR, което не коментирам тук, защото не виждам предимства пред директно ползване на IBKR. Поддържат CFD/FOREX и на допълнителна платформа.

Дъщерна застрахователна компания на холдинга е с отнет лиценз в Румъния, причинил загуби и нужда от набиране на капитал.

Отпадащи по други обективни критерии

Карол принципно изглежда подходящ, но е с висока комисионна за насочени ордери (0.2%, мин €8). Тъй като клиентите на Карол де факто ползват платформата на IBKR, вкл. за зареждане и изтегляне на средства от/към банкова сметка, вероятно няма проблем с покритието на 2ФА. По същата причина обаче изборът на Карол не внася диверсификационно предимство за директни клиенти на IBKR. Това прави този брокер неатрактивен за всички ETF инвеститори, с изключение на тези, които не са клиенти на IBKR и по някаква причина не желаят или не могат да станат директни клиенти на IBKR (при значително по-изгодни условия).

Какво остава?

При посочените критерии, към момента остават три брокера:

- Interactive Brokers, ирландски клон (унгарският е в процес на закриване/сливане и не приема нови клиенти)

- DEGIRO (flatexDEGIRO), с избор между различни клонове (внимание с езика на клона заради ограничението по KID/ОИД)

- Swissquote (избор между люксембургски и швейцарски клон)

Има някои други възможности, отговарящи на критериите, но те не попаднаха в изходното множество. Това са flatex.de (с немски интерфейс), който е другият брокер на flatexDEGIRO, както и някои недобре познати в България брокери, които най-вероятно няма смисъл да се препоръчват преди да се утвърдят сред повече български клиенти, с по-приключенски дух от този, който подобава на дългосрочен ETF инвеститор, особено предвид по-специфичните законови изисквания.

Interactive Brokers

Interactive Brokers е на българския пазар отдавна и се ползва с изключителна репутация за надеждност, и също толкова изключителна репутация за трудно използваеми, морално остарели приложения и бавна поддръжка.

IBKR е най-големит брокер по глобални клиентски активи, достъпен в България (но далеч не е най-големият в света). Опитните инвеститори почти винаги го препоръчват като основен избор за повечето цели. Над половината от отговорилите на допитването във Фейсбук групата имат акаунт при този брокер. Макар да е труден за ползване в началото, за него лесно се намират помощни материали на български, вкл. YouTube клипове за попълване на данъчна декларация по IBKR справки и т.н.

Въпреки че, в международен план, е типичен пример за брокер, който се избягва от начинаещи, в български условия той е сред подходящите за пръв брокер за човек, решил да инвестира дългосрочно в ETFи. Просто няма голям избор предвид екзотиката на ЗДДФЛ.

Насочването на ордери към конкретна борса е стандартна функция на IBKR, наред с подразбиращото се автоматично насочване, Smart Routing (несъвместимо с данъчното изключение).

През 2023 г. IBKR започна да оперира и като отсрещна страна за ордери (в евроговор: систематичен интернализатор / systematic internaliser). Тази функционалност също не е съвместима с данъчното изключение при продажби, но, за късмет, може да се изключи.

Нареждането на насочени ордери може да стане:

- при въвеждане на ордер в настолното приложение TWS (чрез order ticket или чрез падащо меню advanced при стандартно въвеждане)

- чрез мобилното приложение, използвайки iBot команда 'set destination <борса>' (вж. статията за IBKR в блога н В. Стойков за подробности)

- чрез специални насочени записи (@борса) в watchlist

- внимание: уеб порталът напълно игнорира насочванията по watchlist, мобилното приложение винаги ги спазва, докато TWS ги спазва само при изключена опция Prefer SMART в Global Settings (по подразбиране е включена!)

- предупреждение: нормалните watchlist записи не са насочени; за да направите насочен запис, въведете инструмента по ISIN в TWS и изберете конкретна борса. Трябва да се появи "@борса" в записа, така че да има общо две изписани борси, напр. "SXR8 IBIS2 @IBIS2", което означава: тикер SXR8 на XETRA, с насочване на ордерите (@) директно към XETRA.

- отбележете, че ако нямате абонамент за данни, записът няма да показва цени върху watchlist-а, а въвеждането на ордер би било без начално въведена цена. Това е неудобно, но за XETRA ETFи може да се избегне чрез абонамент за данни Europe > Level 1 > German ETFs, който отскоро стана безплатен (за непрофесионални клиенти).

Двуфакторната автентикация за малки сметки е по избор, и се поддържа за всички клиенти чрез мобилното приложение IBKR Mobile (IB Key), както и чрез физическо устройство (карта DSC+) за клиенти с активи над $1 млн. USD (или еквивалент).

За влизането чрез IBKR Mobile може (и би трябвало) да се включи биометрична проверка на телефона, но самото одобряване на 2ФА запитванията става само чрез натискане на бутон, което на теория позволява оторизиране на неправилна сесия (ако по същото време поиска 2ФА или имате придобит навик да натискате бутона).

IBKR допълнително позволява 2ФА и чрез TOTP, но от поддръжката ми отговориха, че към момента това е достъпно само за клиенти, за които IBKR не разполага с телефонен номер и съответно не може да включи 2ФА чрез IBKR Mobile / IB Key. Това е жалко за клиентите с по-високи изисквания за сигурността (и по-малко от 1 млн. активи в брокера), тъй като не им позволява да повишат нивото на сигурност чрез съхранение на TOTP секрета в хардуерен ключ. (От друга страна предпазва тези клиенти, които биха ползвали TOTP с несигурни настройки.)

Към момента не се поддържа 2ФА директно с FIDO-съвмeстим хардуерен ключ.

Трансферът към други брокери принципно е възможен, с различни тарифи в зависимост от метода.

Отдаването става след съгласие, и нетните доходи се делят поравно с клиента. За включване в програмата за отдаване е необходима брокерска сметка тип марджин (с допълнителни изисквания) или кеш сметка с минимум $50 хил. USD (или еквивалент). Има информация, че отдаването може да се включи и за кеш сметки под $50 хил., стига да са принципно одобрени за марджин.

Тарифата е изгодна, като може да се избира от два плана: Fixed и Tiered.

Комисионната от план Tiered за борси в еврозоната е 0.05% (мин. €1.25, макс. €29), без включени допълнителни борсови такси. Ползването на план Tiered е на практика задължително за български данъкоплатци, ползващи данъчното изключение, тъй като план Fixed е с двойна комисионна за насочени ордери. (План Тiered има и допълнителни отстъпки за месечни обеми над €50млн.)

Планът Fixed също е с 0.05% комисионна за еврозоната (освен за насочени ордери). Има по-висок минимум от €3, но няма допълнителни борсови разходи и няма таван. Ако клиентът извършва само покупки и не желае да насочва ордерите, то план Fixed излиза по-евтин за средни по размер ордери. Например, диапазонът €5.58–€62.03 хил. излиза по-евтино с план Fixed за XETRA. Специално за ETFи на Euronext Amsterdam/Paris/Brussels обаче има допълнителна такса €0.75 при план Fixed (при план Tiered тези борси също начисляват допълнителна фиксирана такса >€1 за търгуване на ETFи). Обратно на това, ETFите на XETRA са на по-евтина тарифа от останалите инструменти и добавят ниски разходи към комисионната от план Tiered.

Курсовете за обмяна на валута са изключително изгодни, без конкуренция сред достъпните за дребни инвеститори алтернативи, стига да не се обменят съвсем малки суми. Комисионната е главният разход, и е на стойност 0.20bps, т.е. 0.002%, от ордера, мин. $2 USD. С други думи, минимумът покрива превалутиране до $100 хил. USD или еквивалент (в една транзакция).

Има голям избор на европейски UCITS (ПКИПЦК) взаимни фондове при плоска комисионна €4.95, или дори без комисионна за някои, вкл. фондове на паричния пазар (money market funds) в евро. Няма процентни такси при записване/обратно изкупуване на дялове (вход/изход), няма такси и за държане. Обратното изкупуване на дялове в такива фондове (колективни инвестиционни схеми, КИС, регистрирани за разпространение в ЕС/ЕИП) също е без данък по ЗДДФЛ доп.разп. §1.т.11б, като имам потвърждение от IBKR, че продаването на дялове (SELL в платформaта) представлява именно такова обратно изкупуване (redemption with the fund). Това прави брокерът подходящ и за кешови нужди (стига да не е единственият източник на ликвидност: винаги е възможно регулаторно заключване или временна загуба на достъп по други причини).

Предимство пред DEGIRO и Swissquote е възможността за купуване на дробни дялове на редица ETFи. Заедно с безплатно купуване/продаване на фонд на паричния пазар за чакащи средства, това може да повиши значително доходността на инвеститор с ниски вноски. (За продажба на регулиран пазар позицията трябва да се закръгли до цяло число.)

Регулатор е развит пазар по MSCI класификация, Ирландия (CBI). Регулатори на групата са САЩ (SEC) и FINRA.

Вижте също:

- статията за IBKR в блога на В. Стойков

- ревю в Banker on Wheels (съдържа афилиейт връзки)

DEGIRO

DEGIRO приема български клиенти. Списъкът "изберете вашата страна" на главната страница би било по-правилно да се нарече "изберете клон, който искате да ви обслужва". При избора е важно да не се водите от езика, който предпочитате, а да изберете страна с официален език, на който редовно се превежда документацията (PRIIPs KID / ПИПДОЗИП ОИД) на повечето ETFи (или други продукти, вкл. взаимни фондове, които смятате да ползвате). Най-широк достъп ще получите с езици като английски (клон Ирландия), немски, френски. Езици като фински или португалски ще ограничат достъпните продукти, докато избор на гръцки тотално ще ви лиши от възможност да инвестирате в ETFи (дори най-популярните ETFи нямат гръцки KID).

Фактор при избора на клон може да са и различните тарифи за периферни услуги (напр. трансферът на позиции към друг брокер е сравнително скъп в повечето клонове, но безплатен в немския). Има разлики и в комисионните за облигации и деривати (но не и за ETFи).

При избран клон Германия не се плаща и дребната годишна connectivity такса (€2.50) за държане на инструменти на XETRA, Börse Frankfurt и EUREX. Франция не плаща за Euronext Paris и Brussels. Холандия не плаща за Euronext Amsterdam и Brussels, но Амстердам не е подходящ за ETFи при DEGIRO (вж. по-долу). Ирландия не плаща за Euronext Dublin, което не добавя стойност.

Езикът за ползване на уеб и мобилно приложение може да се сменя, но само между английски и основният език на акаунта.

Насочването на ордери към конкретна борса за съжаление не е възможно за повечето инструменти (вкл. европейски акции, но не и ETFи). Според документацията на DEGIRO, сделките могат да минат през Morgan Stanley Smart Order Router (MS SOR). Потвърдил съм с клиентската им поддръжка, че това не може да се изключва.

MS SOR оперира като "систематичен интернализатор" (systematic internaliser) чрез отделни пазарни идентификатори (MIC MESI за Германия, MSSI за Великобритания), които не са регулирани пазари в регистъра на ESMA.

За щастие, сделките с ETFи са по-малко засегнати (вж. таб ETFs в таблицата Products and Markets). Поне към момента, UCITS ETFи могат да се търгуват директно без SOR на следните пазари:

- търгуващи ETFи в регулираните си сегменти:

- XETRA

- Франкфурт (Börse Frankfurt)

- Париж (Euronext Paris)

- търгуващ ETFи в MTF сегмент, несъвместим с данъчното изключение:

- TradeGate

- включен в списъка на DEGIRO, но нетъргуващ ETFи според ESMA:

- Лисабон (Euronext Lisbon)

XETRA и Париж са достатъчни за безпрепятствено инвестиране в почти всички ETFи, но изглежда добре да се поддържа готовност за трансфер към друг брокер, ако условията се променят.

За всяка борса позициите се отчитат отделно и (за разлика от IBKR) не може да се купи от една и продаде на друга.

Двуфакторна автентикация може да се включи по избор и се осъществява чрез TOTP. По този начин клиентът донякъде сам определя степента на сигурност, в зависимост от това как съхранява TOTP секрета.

Ако се използва стандартно мобилно приложение-автентикатор, е важно да се включи невинаги подразбиращата се биометрична проверка при отваряне на автентикатора. При включена облачна синхронизация на секретите е обезателно да се подсигурят и подлежащите лични акаунти (Google, Microsoft, Apple или др.), най-добре с хардуерни ключове.

Брокерът не поддържа 2ФА директно чрез FIDO-съвмeстими ключове. Сравнително висока сигурност може да се постигне чрез съхранение на TOTP секрета в хардуерни ключове (напр. Yubico Authenticator със съвместими ключове или Token2).

Трансфер към други брокери е възможен и струва различно според клона, напр. €20 на позиция + "външни разходи" в Ирландия/Франция и безплатен в Германия.

Отдаването на активи е задължително при държане в Degiro, като доходите не се споделят с клиента. В някои клонове има т.нар. custody сметки без отдаване (на друга тарифа), но такива вече не се отварят за нови клиенти.

Тарифата на DEGIRO принципно е много изгодна. Има някои разлики между клоновете (вж. тарифи за Ирландия, Германия, Франция), но за ETFите е една и съща: €2 плоска комисионна + €1 такса обработка (общо €3 на транзакция). Комисионна обаче не се начислява за ETFи в т.нар. Core Selection (клоновете я наричат различно, но я поддържат еднаква по състав). За включените в тази селекция ETFи се плаща само €1 на транзакция за първия ордер в рамките на календарен месец. (Допълнителни ордери в същия месец продължават да минават за €1, стига да не сменят посоката на търгуване /купува или продава/ и да надхвърлят €1000 /за първия ордер в месеца няма изискване за размер/.)

Важно е да се отбележи, че ценовото предимство пред Interactive Brokers и Swissquote е възможно в средносрочен или дългосрочен план да се компенсира или обърне като знак, ако се разреши отдаване в IBKR/SQ (което би ги поставило наравно с DEGIRO, който винаги отдава). Вж. подробности в дискусията на тарифите по-долу.

В Core Selection се намират много от най-популярните ETFи, но трябва да се внимава за коя борса важи включването в селекцията и съответно намалената цена. Борси XETRA, Амстердам, Париж търгуват ETFи на регулираните си сегменти (регулирани пазари според закона), но само XETRA и Париж са достъпни директно (без SOR) от DEGIRO.

Tradegate търгува ETFите в MTF сегмент и е неподходящо място за изпълнение чрез който и да е брокер (вж. ESMA справка за мястото на търгуване на VWCE в Tradegate, ESMA справка за статуса на XGAT). Много малък брой ETFи са включени в Core Selection единствено чрез Tradegate и съответно не трябва да се търгуват по този начин от български данъкоплатец (може на стандартната тарифа в XETRA или Париж).

DEGIRO начислява и специфична годишна такса (exchange connectivity fee) от €2.50 за всяка борса, на която се държат инструменти, освен местната борса за клона (напр. DEGIRO Германия не начислява за XETRA).

Условията за обмяна на валута са лоши (такса 0.25%), но такава не се налага при държане на ETFи с еврови тикери. Има избор от взаимни фондове, но е много ограничен и таксите не са приемливи.

Регулатори са развити пазари по MSCI класификация. Основен за групата flatexDEGIRO е Германия (BaFin). Дъщерната фирма DEGIRO се регулира и от Нидерландия (AFM и DNB). Последната осигурява услугите и в различните клонове (напр. DEGIRO Ирландия).

През февруари 2023 г., flatexDEGIRO бива глобен и му е назначен надзор от специален комисар от BaFin, който все още не е оттеглен. Причината са нарушения на изискванията към фирмената организация относно мениджмънт на риска и превенцията на прането на пари.

Вижте също:

- Раздел DEGIRO в ревюто на ETF брокери на В. Стойков

- Ревю на Curvo

- Прегледно обяснени разходи от Curvo

Swissquote

Swissquote (SQ) внася разнообразие, използвайки BNP Paribas за изпълнение и съхранение. Принципно обслужва европейски клиенти чрез Swissquote Люксембург (официално: Swissquote Bank Europe, по-рано известна като Internaxx, напълно притежавана от Swissquote Group). Възможна е и регистрация към централния клон в Швейцария (не е забранено, но трябва да се игнорират препратките към люксембургския). Тарифата в Швейцария е по-неизгодна, но клонът предлага малко по-голям обхват от услуги. Приемането като клиент в моя случай изискваше три седмици, телефонен разговор и документация за произход на средствата. Останалата дискусия се отнася до SQ Люксембург.

Насочването на ордери към конкретна борса е възможно и всъщност задължително в SQ. Подобно на DEGIRO, продажбите принципно са ограничени до същата борса, от която са закупени инструментите (вж. техния FAQ). Има изключение за активи, закупени на немските борси: в този случай и след покупката може да се избира, но само измежду немски борси (напр. покупка на Щутгарт, продажба на XETRA). Трябва да се внимава, защото повечето немски борси не търгуват ETFи в регулиран сегмент (мисля само в XETRA и Börse Frankfurt са на регулиран сегмент). По запитване и срещу допълнителна такса е възможно и международно прехвърляне (напр. XETRA към Амстердам).

При потвърждение на сделката се получава авизо без подпис, което съдържа следния проблематичен пасаж в дребен шрифт:

Any mention to an exchange or other execution venue is provided for information purpose only and does not mean that your order has actually been executed on such venue. In certain cases your order might have been executed on a venue that is different from the one mentioned above or an intermediary (for example a securities firm or a liquidity provider) might have acted as the counterparty to your order.

Това отричане от ангажимент за мястото на изпълнение на пръв поглед дисквалифицира Swissquote, но от поддръжката ме увериха, че всъщност се отнася за американски активи, и ми потвърдиха изрично, че мястото на изпълнение на сделки с дялове на европейски ETFи ще е борсата, която е зададена при пускане на ордера, като потвърдиха и за конкретни извършени сделки, че са изпълнени именно на XETRA. Т.е. де факто нещата стават както изисква закона, но при хипотетична задълбочена проверка от НАП, може наличната документация да се окаже недостатъчна и човек да зависи от допълнително потвърждение от SQ. Съответно, при по-големи (и печеливши) продажби изглежда добре такова потвърждение да се изиска към момента на транзакцията, за да остане в архив за евентуална проверка (или при отказ да се трансферира позицията към друг брокер).

SQ принципно предоставя и сбита справка на изпълнените ордери, където такъв пасаж не фигурира, и съответно може да е подходяща/достатъчна за НАП, но борсата е описана само като market (не execution venue) и съответно може да не издържи задълбочена проверка.

Двуфакторна автентикация е задължителна при SQ, и става чрез мобилното им приложение или чрез напечатана карта с кодове. Не се поддържат по-сигурни методи, като TOTP (по-сигурен при добра настройка) или FIDO-съвместими хардуерни ключове (принципно винаги по-сигурен).

Трансферът към други брокери струва €25 на позиция.

Отдаването става само при включено съгласие и доходите се делят с клиента. Не става ясно от условията точно какъв дял се получава (практиката при IBKR и Saxo е 50%). За разлика от IBKR, включването е достъпно за всички клиенти, без праг.

Тарифата е скъпа. Комисионната е 0.1% без таван (мин. €14.95), като допълнително има и борсови такси, но не и за ETFи на XЕТРА, Милано, Париж, Амстердам, Лондон. Общо мин. комисионна + мин. такса за XETRA излиза €15.55 разходи на ордер (покриващи стойност до €14.95 хил.), но за ETFи съответно са само €14.95 (до надхвърляне на €14.95 хил.). За разлика от швейцарския SQ, няма такса съхранение. Възможни са намаления чрез пакети (bundles), но те не вършат работа в стандартен режим на купуване и държане на ETF дялове. При 3 години неактивност има високи такси: 0.1% (мин. €50) на тримесечие и допълнителни research fees, ако няма никакъв контакт с клиента.

Липсата на таван на комисионната ги прави много по-скъпи от IBKR и DEGIRO при големи сделки. Например, ордер за ETF на XETRA на стойност €1 млн. струва:

- €1000 в SQ

- €57.03 в IBKR/XETRA (без включени сравнително ниски разходи по фрагментация)

- €1 или €3 в DEGIRO (съответно за ETF от Core Selection или произволен ETF).

Трябва да се избягва превалутиране при SQ (спред 0.9% за обмяна на първите €25 хил.; при надвишаване има отстъпки, но в нито един сценарий не се постигат приемливи разходи). Взаимни фондове са достъпни срещу високи такси.

Регулатори са развити пазари по MSCI класификация: Люксембург (CSSF) за клона и Швейцария (FINMA) за цялата група.

Вижте също:

- Раздел Swissquote в ревюто на ETF брокери на В. Стойков

- отделно ревю от същия блог

- ревю на The Poor Swiss (съдържа афилиейт връзки)

Дискусия

Тарифи

Следната таблица резюмира комисионните при покупка на ETFи и политиките на отдаване за по-интересните брокери.

| брокер | % | мин. | макс. | допълн. разх. | отдаване на инструменти |

|---|---|---|---|---|---|

| IBKR | 0.05% | €1.25 | €29 | да, борсови | по желание, споделен доход |

| DEGIRO | - | €3 | €3 | €2.50/год. | задължително, доход за Degiro |

| DEG Core | - | €1 | €1 | €2.50/год. | задължително, доход за Degiro |

| Swissquote | 0.1% | €14.95 | няма | няма за ETF1 | по желание, споделен доход |

| Елана | 0.1% | €6 | няма | да, съхранение | не |

| ЕвроФин | 0.05% | €4 | няма | няма | не |

| Карол | 0.2% | €8 | няма | няма | не |

1Swissquote не начислява обичайната допълнителна борсова такса специално за покупки на ETFи на XETRA, Милано, Париж, Амстердам, Лондон. За други инструменти или други борси се добавят допълнителни борсови разходи.

Изчислението на борсовите разходи и таксата за съхранение при Елана изискват допълнителни сметки. Приемайки, че се работи на Xetra, комисионните могат лесно да се прегледат на първия лист (Комисионни) на следния Google Sheets документ (може да отворите копие в собствения Google Drive и да редактирате полетата с размер на сделките).

Във втория лист (IRR) може да се направи дългосрочен анализ на вътрешната норма на възвръщаемост (парично претеглена доходност на портфейла) при периодични покупки (с избор 1-12 пъти в година). Анализът е на база идеален актив/ETF със зададен ръст на годишна база (по подразбиране 7%, включително в дискусията по-долу). Отчитат се допълнителните борсови разходи на IBKR и SQ, таксата съхранение при Елана, както и годишната "connectivity fee" на Degiro (ако вашият клон не начислява connectivity fee към XETRA, може да се изключи чрез редакция на съответното поле).

Интересно е да се отбележи, че при ежемесечна инвестиция от €500, Swissquote изпреварва Елана след ~27 години, заради таксата съхранение при Елана. Това е въпреки €14.95 комисионна за всяка покупка при SQ (3.0% от €500) срещу €6 за Елана (1.2%). При вноска от €6 хил. (оптимална спрямо минималната комисионна €6 на Елана), SQ догонва Елана за около 3 години (без голямо значение дали вноската е месечна или годишна). Евентуални доходи от отдаване на ETF дялове при SQ биха довели до по-ранно догонване.

| вноски на година | години, нужни на SQ да изпревари Елана по IRR |

|---|---|

| 12×€500 | ~27 |

| 12×€1000 | ~15 |

| 12×€2000 | ~8 |

| 1×€6000 | ~3 |

| 12×€6000 | ~3 |

| 1×€10000 | ~1 |

Сравнение за 30 годишен период при €500 ежемесечни вноски на Degiro (Core Selection ETF) със SQ показва разлика във вътрешната норма на възвръщаемост от около 15.8bps (6.987% за Degiro Core ETF и 6.829% за SQ). Това е включвайки високата комисионна 0.1% (без таван) на SQ при излизане от позицията в края на периода. Евентуални приходи от отдаване на ETF дялове (трудно предвидими) биха могли до стопят разликата значително или дори да направят SQ по-изгоден. Предимството на Degiro пред SQ за ETF извън Core Selection е 13.7bps за същия период.

Тази дългосрочна перспектива обаче не отчита възможността за законови промени, каквито може би са по-вероятни за данъчното изключение, тъй като е лошо съобразено с действителностите за дребния инвеститор. Евентуална отмяна на изключението принципно би трябвало да се направи с дълго предизвестие или изключение за по-рано закупени акции/дялове, но ако действителността е друга, може да се претърпят значителни загуби. Следователно, след някакъв брой години и натрупана нереализирана печалба, може да е добре профилактично да се продадат и купят дялове в същите (или подобни) ETFи, докато изключението е налице. При такъв режим на работа IBKR би имал по-значително предимство пред SQ (вероятно запазвайки предимство и пред DEGIRO, заради приходи от отдаване).

Забележки към IRR анализа:

- Внимание: показваният процент е вътрешна норма на възвръщаемост (IRR) и не трябва да се сравнява директно при промяна на режима на вноските. Напр. ако смените от 12×€1000 месечни вноски към 1×€12000 хил. в края на годината, то винаги ще получите по-добър IRR (заради спестяване от комисионни), независимо от това в кой сценарий има повече пари накрая (за идеалния ETF в анализа: в първия). IRR показва само как са растели парите, докато сте ги държали инвестирани, не каква разлика са трупали спрямо инвестицията, докато сте ги държали другаде (вкл. неинвестирани).

- Приемаме, че винаги се инвестира вноската, а други разходи (комисионни, такси, вкл. съхранение) са от джоба.

- Противно на реалността, вноската е константна, без корекция за инфлацията (и евентуално подобряване на личните доходи). От друга страна, и комисионната не се коригира, а фиксираните части (минимуми, максимуми) едва ли ще останат същите с времето. Може да има и цялостна промяна в тарифата и целевата група на брокера.

- Идеалният ETF се купува и в идеални по размер дялове. При реален ETF, брокерите, които не поддържат дробни дялове, ще оставят малко или много кеш в брокерската сметка (в зависимост от цената на дял), променяйки възвръщаемостта.

Трябва ли втори/трети брокер?

Често се среща съветът човек да не си затруднява живота с повече от един брокер. Според мен това е така само в началото, или когато човек има сравнително малка част от общото си състояние в брокер.

В коментари от англосферата най-често се подразбира изключително опитен регулатор (SEC в САЩ, FCA във Великобритания), високо ниво на прозрачност и мониторинг, както и по-високи лимити за компенсация на инвеститорите при измама/оперативна грешка на брокера. Нищо чудно да се подразбира и по-нисък риск от временно заключване на брокерската сметка заради регулаторна проверка. По-често виждам такива оплаквания от българи, а страната отскоро официално е в списъка с повишен риск за пране на пари. Съответно такива общи съвети не ми изглеждат съобразени с нашия контекст.

Дискусии на различни европейски езици може тихомълком да отчитат и още един фактор: автоматично подаване на счетоводни данни от брокера към властите, което в някои европейски страни прави възможно инвестирането без подаване на данъчна декларация, но само ако е чрез един брокер. Това всъщност спестява риск от глоби/лихви заради пропуснати данъци (доста съществен при по-комплескна система), но не е фактор за България.

Независимо от местожителството на клиента, винаги има някакъв риск, както от измама, така и от брокерски грешки, технически прекъсвания и др. инциденти с достъпа или сигурността, вкл. предизвикани от клиента (по-малко вероятно е да ги предизвика едновременно и за двете си брокерски сметки).

За други места може и да е спорно, но според мен в България обстоятелствата оправдават отварянето на сметка при втори брокер, когато средствата са значителна част от състоянието на клиента. На практика задължителен ми се струва втори брокер, ако един от тях се ползва за управление на кеша, напр. аварийни средства във фонд на паричния пазар (money market fund).

Ако балансът е висок, и особено ако клиентът е с понижен или несигурен потенциал за съизмерими бъдещи доходи (напр. заради възраст, продажба на фирма или получаване на голямо наследство), то три брокера нищо чудно да са по-разумно решение от два.

Човек може да приеме някакъв успокояващ го наратив: че MF Global и Refco са били отдавна и при по-лоши регулаторни практики; че Beaufort Securities и Quaestor са сравнително малки, впоследствие овладени, и може би разпознаваеми като проблематични от самото начало; че простото държане на акции и ETFи излага на по-ниски рискове. Може да чете задълбочено как точно минават веригите на попечителство на ценни книжа, колко проверки има на всяка стъпка и как нито една от многото намесени трети страни няма полза да допусне мащабна измама или дори малък скандал от самозабравил се брокер. Но в крайна сметка човек трябва да приеме, че, дори и да е професионалист в сферата, не може всичко да предвиди. Разнообразяването на брокерите коства твърде малко, а за българските данъкоплатци може да се окаже полезно и при евентуално зачестили временни заключвания покрай FATF статуса на страната.

Заключение

IBKR е утвърдилият се първи избор на брокер в България, без значение размера на активите. Въпреки негативите, има защо. Сложността на работа не трябва и да се надценява: купуването на ETFи за дългосрочно държане е едно от най-простите неща, които може да направите на платформата.

За редовно инвестиране на по-дребни суми, DEGIRO е единствената алтернатива на IBKR, изпълняваща задължителните ми изисквания, но има причини, поради които да се избягва: отдаване на инструментите без съгласие/компенсация, проблеми с регулатора (изглеждат безобидни, но все пак), тънкости по насочването на ордерите и ползването на Core Selection.

Както показва електронната таблица в Google Sheets, разликата в комисионните между IBKR и DEGIRO (вкл. Core Selection), натрупвана с времето при редовни покупки, всъщност е толкова нищожна част от доходността, че може да се компенсира чрез съвсем ниско ниво на отдаване в IBKR (но няма гаранция кога и колко интерес ще има към активите ви в IBKR).

Swissquote (SQ) е скъп, но (особено при по-големи ордери) е възможно да навакса разликата с DEGIRO в дългосрочен или дори средносрочен план, ако се разреши отдаване.

Трябва да се отбележи, че малко хора в България ползват DEGIRO или SQ. В проучването във Фейсбук и двата брокера имат по 2 клиента (0.5% от отзовалите се) на фона на 236 (53.8%) за IBKR. Ще намерите много повече материали на български за IBKR, вкл. свързани с попълването на данъчна декларация и др.

При ползване на два брокера, изглежда разумно единият да е IBKR. Вторият (DEGIRO или SQ) ще зависи от вашия профил. Ако искате да разнообразите брокерите отрано, без много натрупани средства, DEGIRO изпъква като най-евтин. Ако имате петцифрена сума за зареждане, SQ изглежда по-добре (а може и да задмине Degiro по доходност на един и същи портфейл при включено отдаване).

Ако искате да ползвате три брокера (и споделяте критериите в тази статия), то реално изборът е направен за вас: IBKR, SQ, DEGIRO, може би с по-висока тежест към IBKR и SQ. Ако някой от трите отказва да работи с вас или искате да имате и български брокер (за БФБ, лесна обработка на български документи, личен контакт или др.), е възможно да се предпочетете Елана (партньор на Saxo) или ЕвроФинанс (член на Франкфуртската борса), стига да можете да се откажете от 2ФА (вероятно срещу намаляване на тежестта на брокера значително под ⅓).

Приложение

Често използвани борси за ETFи в ЕИП

Само тези, които търгуват ETFите в регулирания си сегмент са подходящи за продажба. При DEGIRO и SQ това важи и за покупката, тъй като те не позволяват смяна на борсата при продажба.

Внимание: това, че дадена борса разполага с регулиран(и) сегмент(и), не значи обезателно, че е подходяща. Например, GETTEX, Tradegate и Щутгарт имат регулиран сегмент, но не търгуват ETFите там. Същото важи за БФБ: ETFите са на International MTF (MIC JBUL), не на International Regulated Market (IBUL). ETFите на БФБ са с данък според становище на НАП.

| пазар | IBKR код1 | ETFи в рег. сегмент | достъп без SOR в DEGIRO |

|---|---|---|---|

| Borsa Italiana | BVME.ETF | да | не(!) |

| Börse Frankfurt | FWB | да | да |

| Börse Stuttgart | SWB | не | - |

| BSE (БФБ) | - | не | - |

| Euronext Amsterdam | AEB | да | не(!) |

| Euronext Paris | SBF | да | да |

| GETTEX | GETTEX | не | - |

| IBKR SI | EUIBSI | не | - |

| MESI (MS SOR) | - | не | - |

| Tradegate | TGATE | не | да (но не е РП!) |

| XETRA | IBIS | да | да |

1IBKR в някои случаи добавя цифри към кодовете, напр. IBIS2, но това не е от значение за сегмента на борсата (зависи от клиринга за инструмента)

Обединеното кралство (IBKR код за Лондон: LSE/LSEETF) и Швейцария (Цюрих: SBF) не са членки на ЕИП.

Справки в регистри на ESMA

- на кои места (сегменти) се търгува даден инструмент (по ISIN)

- какъв е статусът на даден пазар/сегмент (по MIC)

Препратки

- Разяснение за видовете пазари: Regulated Market, MTF, OTF, systematic internaliser (Deutsche Börse Group)

- IBKR кодове на европейски пазари (Bankeronwheels.com)